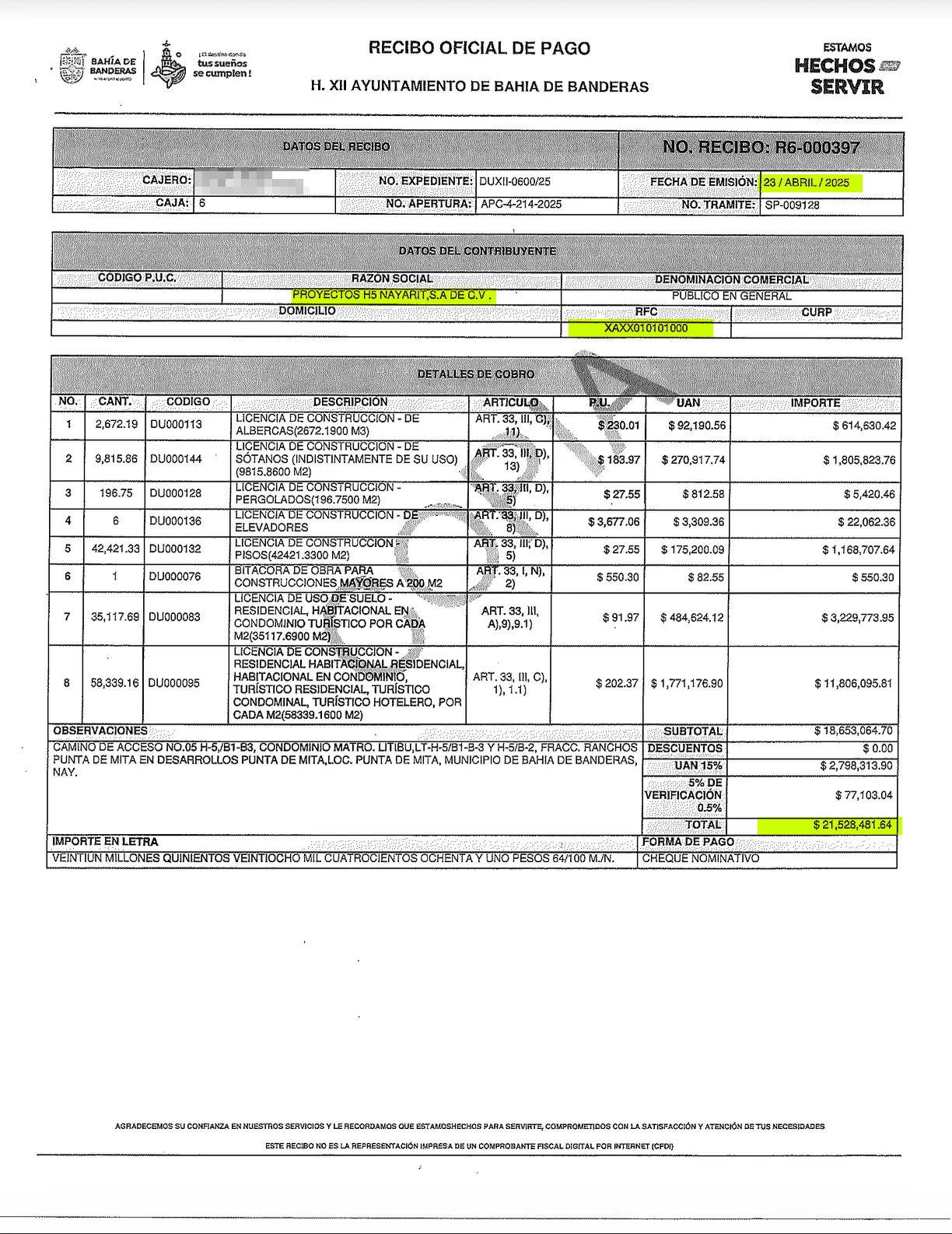

El 23 de abril de 2025, el Ayuntamiento de Bahía de Banderas expidió el recibo oficial de pago R6‑000397, por un total de 21,528,481.64 pesos en concepto de licencias de construcción para albercas, sótanos, pergolados, elevadores y otras obras de un complejo turístico de lujo en Punta de Mita.

En el encabezado del documento se señala como contribuyente a PROYECTOS H5 NAYARIT, S.A. de C.V., pero en el recuadro del RFC aparece la clave XAXX010101000, el llamado RFC genérico nacional, que el Servicio de Administración Tributaria (SAT) reservó para operaciones con el “público en general” cuando el cliente no proporciona su RFC o no está inscrito.

Así, un pago millonario de una sociedad anónima perfectamente identificable se registra en papel como si fuera una venta cualquiera al público sin RFC, una práctica habitual en tiendas de abarrotes o gasolineras, pero difícil de explicar en un proyecto turístico de alto impacto.

Qué permite el RFC genérico y para qué fue diseñado

El SAT reconoce el RFC genérico XAXX010101000 como la clave que se utiliza en facturas cuando el receptor no cuenta con RFC o no lo proporciona, lo que convierte la operación en venta al público en general.

La propia guía de facturación global indica que las ventas agregadas al público se deben timbrar al RFC genérico, con nombre “PÚBLICO EN GENERAL”, régimen fiscal “sin obligaciones fiscales” y uso de CFDI “sin efectos fiscales”. Es decir, se trata de comprobantes pensados para registrar ingresos sin generar deducciones para el comprador.

En ese diseño, el RFC genérico tiene sentido en negocios con muchas operaciones pequeñas donde los clientes no solicitan factura, pero no fue creado para pagos individuales millonarios de empresas plenamente registradas ante el SAT.

Lo que resulta anómalo en Bahía de Banderas

En el caso del recibo R6‑000397, lo que salta a la vista es la combinación de dos datos:

- El documento sí identifica a un contribuyente específico: PROYECTOS H5 NAYARIT, S.A. de C.V.

- Pero la clave fiscal usada es la del público en general, XAXX010101000, como si el ayuntamiento no supiera —o no quisiera usar— el RFC real de la empresa.

Eso abre preguntas incómodas:

- ¿Por qué un desarrollador turístico que paga más de 21 millones en licencias no aparece con su RFC real ante el SAT?

- ¿Se emitió el CFDI correspondiente como factura global o nominativa al público en general, dejando la operación sin efectos fiscales para el receptor?

- ¿A quién beneficia que la relación proyecto‑licencia‑empresa no quede registrada con precisión en la facturación electrónica oficial?

El contexto de los estados analíticos: ingresos excedentes y rubros opacos

Los documentos “Estado Analítico de Ingresos” del municipio de Bahía de Banderas, correspondientes del 1 de abril al 30 de junio de 2025, aportan otro dato clave: el ayuntamiento recaudó más de lo que había previsto.

En el estado por rubro de ingresos se reporta:

- Ingresos totales estimados para el trimestre: 454,211,367.11 pesos.

- Ingresos efectivamente recaudados: 496,485,913.69 pesos.

- Ingresos excedentes: 42,274,546.58 pesos por encima de lo estimado.

Desglosado por rubro, destacan:

- Derechos: 109.3 millones estimados, 107.5 millones recaudados.

- Contribuciones de mejoras: 6.0 millones estimados, 11.1 millones recaudados (más de 5 millones extra).

- Aprovechamientos: 14.2 millones estimados, 62.5 millones recaudados (un salto de más de 48 millones).

En el estado por fuente de financiamiento se confirma que la mayor parte de esos recursos corresponden a ingresos propios del municipio, no a transferencias federales o estatales.

Ambos estados están firmados bajo protesta de decir verdad por el presidente municipal Héctor Javier Santana García y la tesorera Mariana Macedo Gutiérrez, quienes certifican que las cifras son “razonablemente correctas” y responsabilidad del emisor.

¿Puede el uso del RFC genérico facilitar evasión o desvío?

El uso del RFC genérico en una operación de este tamaño no prueba por sí solo un delito, pero sí complica la transparencia y la trazabilidad del dinero:

- Si el CFDI se expidió con RFC genérico, es probable que la factura se haya clasificado como venta al público en general, con uso de CFDI “sin efectos fiscales”, lo que podría impedir a la empresa deducir ese pago y convertirlo, en la práctica, en un acuerdo poco claro entre particular y autoridad.

- Al agrupar la operación dentro de facturas globales o nominativas al público general, el registro electrónico deja de señalar de manera directa que esos 21.5 millones provienen de una empresa específica, dificultando que ciudadanía y órganos de fiscalización sigan el rastro exacto del ingreso.

Desde el punto de vista contable, los estados analíticos confirman que el ayuntamiento tuvo ingresos excedentes significativos en rubros donde suelen ubicarse licencias de construcción y aprovechamientos por desarrollos urbanos, pero no detallan qué porción corresponde al megaproyecto de Playa Las Cocinas ni cómo se registró su flujo en el CFDI.

Eso deja abierta la posibilidad —que solo una auditoría podría confirmar o descartar— de que el uso del RFC genérico facilite un manejo discrecional del ingreso: se reconoce la recaudación en agregados, pero el vínculo concreto entre proyecto, empresa y dinero queda diluido.

Lo que deberían explicar el Ayuntamiento y el SAT

Ante estos elementos, las preguntas que la ciudadanía puede plantear son claras:

- ¿Cuál es el RFC real de PROYECTOS H5 NAYARIT, S.A. de C.V. y por qué no se utilizó en el recibo R6‑000397 ni en el CFDI correspondiente?

- ¿En qué rubros del estado analítico se registró exactamente el pago de 21.5 millones: derechos, contribuciones de mejoras, aprovechamientos?

- ¿Se emitió una factura individual al RFC del contribuyente, o se incluyó el pago en una factura global de público en general, y con qué fundamento?

- ¿Qué controles internos garantizan que ingresos excedentes por más de 42 millones se destinen efectivamente a obras y servicios, y no a fines distintos?

Sin esa información, el caso del RFC genérico en un megaproyecto turístico de Playa Las Cocinas no es solo un tecnicismo contable: es un síntoma de una política de opacidad fiscal donde se recaudan millones, se reportan excedentes, pero se evita decir con claridad quién paga, cómo se factura y en qué se usa el dinero que entra a las arcas municipales.

Más noticias

GALERÍA

GALERÍAPresentan Tequila 222 Orgullo y Linaje como nuevo referente nayarita

Pablo Delgadillo gana dos medallas en Nacional Máster y suma 5 años en podio

MELB fortalece la unidad con el sector ganadero y continúa sumando voluntades en Del Nayar

Vecinos de Lo de Marcos acusan a obra de Héctor Santana de agravar inundación